Der Effekt der Steuerprogression bzw. der Progressionsvorbehalt lässt sich ganz einfach erklären: Grundsätzlich ist es so, dass wer mehr verdient auch mehr Steuern zahlen muss. Verdienst ihr z.B. nur sehr wenig, dann wäre es unfair, euch von eurem Gehalt den Höchststeuersatz, also mehr als 42% bzw. 45% abzuziehen. Es ist aber nicht so, dass ihr grundsätzlich nur einen Steuersatz habt. Für die Berechnung der Einkommensteuer wird unterschieden nach

- Grenzsteuersatz

- Durchschnitts-Steuersatz

Der Grenzsteuersatz definiert, wieviel Steuern ihr zahlen müsst, der Durchschnitts-Steuersatz repräsentiert eure tatsächliche Belastung. Beide Steuersätze hängen über die Berechnungsformeln des Einkommensteuergesetzes (EStG) zusammen.

Berechnung der Einkommensteuer und Progression

Die Berechnung der Einkommensteuer erfolgt in Abhängigkeit von eurem zu versteuernden Einkommen (zvE) entsprechend der folgenden Tabelle (aus §32a EStG):

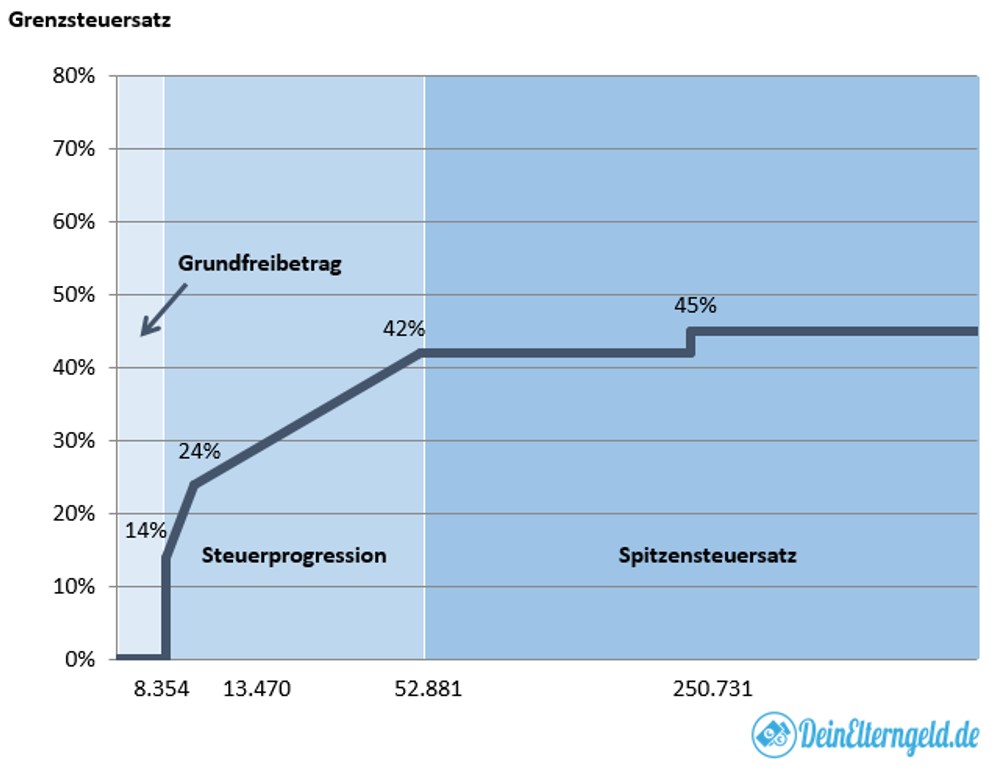

Im Wesentlichen besagen die Berechnungsformeln, dass ihr für jeden Einkommensbereich einen anderen Steuersatz habt (den Grenzsteuersatz) und dass sich euer tatsächlicher Steuersatz daraus zusammensetzt. Die derzeitigen Grenzsteuersätze könnt ihr der folgenden Grafik entnehmen:

Das heißt konkret: Für die ersten 8.345 EUR bezahlt ihr gar keine Einkommensteuer. Verdient ihr z.B. genau 8.355 EUR, dann beträgt eure Einkommensteuer 0,14 EUR, nämlich 0 EUR für die ersten 8.354 EUR und 14% für den nächsten 1 EUR. Nach dieser Logik wird dann auch gerechnet, falls ihr höhere Einkommen habt. Für die Berechnung nutzt ihr dann am besten die oben angegebenen Formeln.

Progressionsvorbehalt für Lohnersatzleistungen

Im Hinblick auf das Elterngeld bedeutet die Steuerprogression bzw. die gerade beschriebene Berechnungslogik Folgendes: Mit jedem Euro, den ihr zusätzlich verdient, sofern ihr euch über der Freibetragsgrenze von 8.354 EUR befindet, erhöht euren durchschnittlichen Steuersatz.

Neben dem Elterngeld gilt der Progressionsvorbehalt auch für weitere Lohnersatzleistungen, d.h. alle diese erhöhen euren durchschnittlichen Steuersatz:

- Arbeitslosengeld I, Teilarbeitslosengeld, Arbeitslosenbeihilfe

- Zuschüsse zum Arbeitsentgelt, Kurzarbeitergeld, Winterausfallgeld, Verdienstausfallentschädigung

- Insolvenzgeld

- Übergangsgeld, Altersübergangsgeld

- Unterhaltsgeld

- Eingliederungshilfen

- Krankengeld, Verletztengeld, Versorgungskrankengeld

- Mutterschaftsgeld, Zuschuss zum Mutterschaftsgeld, Sonderunterstützung

- Entschädigungen nach dem Infektionsschutzgesetz

- Steuerfreie Aufstockungsbeträge

- Verdienstausfallentschädigung

- Elterngeld